鋼壓延加工企業(yè)是鋼鐵產(chǎn)業(yè)鏈中的重要一環(huán),其業(yè)務(wù)涉及將鋼坯、鋼錠等原材料通過熱軋、冷軋、鍛造等工藝加工成板材、型材、管材等產(chǎn)品。這類企業(yè)的賬務(wù)處理兼具制造業(yè)與加工業(yè)的特點(diǎn),對成本核算的準(zhǔn)確性和存貨管理的精細(xì)化要求較高。以下將從主要業(yè)務(wù)流程出發(fā),系統(tǒng)梳理其核心賬務(wù)處理要點(diǎn)。

一、 采購與入庫環(huán)節(jié)

此環(huán)節(jié)主要核算原材料(如鋼坯、卷板)及輔助材料(如軋輥、潤滑油)的采購成本。

- 采購原材料:根據(jù)采購發(fā)票、入庫單等原始憑證,借記“原材料”科目,若取得增值稅專用發(fā)票,按可抵扣的進(jìn)項(xiàng)稅額借記“應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)”,貸記“銀行存款”或“應(yīng)付賬款”。

- 發(fā)生采購費(fèi)用:運(yùn)輸費(fèi)、裝卸費(fèi)等合理采購費(fèi)用,應(yīng)計(jì)入原材料采購成本。

二、 生產(chǎn)與成本核算環(huán)節(jié)

這是賬務(wù)處理的核心,關(guān)鍵在于將原材料成本、人工成本、制造費(fèi)用準(zhǔn)確地歸集與分配到產(chǎn)成品中。

- 領(lǐng)用原材料:根據(jù)生產(chǎn)領(lǐng)料單,借記“生產(chǎn)成本—直接材料”,貸記“原材料”。

- 歸集人工成本:生產(chǎn)工人工資、福利費(fèi)等,借記“生產(chǎn)成本—直接人工”,貸記“應(yīng)付職工薪酬”。

- 歸集與分配制造費(fèi)用:車間發(fā)生的折舊費(fèi)(如軋機(jī))、水電費(fèi)、機(jī)物料消耗、車間管理人員薪酬等,先歸集在“制造費(fèi)用”科目借方,月末按合理的分配標(biāo)準(zhǔn)(如工時(shí)、產(chǎn)量)分配轉(zhuǎn)入“生產(chǎn)成本—制造費(fèi)用”。

- 計(jì)算在產(chǎn)品與產(chǎn)成品成本:月末,通過成本計(jì)算單(可采用品種法、分步法),將“生產(chǎn)成本”在完工產(chǎn)品與在產(chǎn)品之間進(jìn)行分配。完工產(chǎn)品入庫時(shí),借記“庫存商品”,貸記“生產(chǎn)成本”。鋼壓延加工過程中產(chǎn)生的邊角料、廢料,應(yīng)合理作價(jià)沖減生產(chǎn)成本或確認(rèn)為其他業(yè)務(wù)收入。

三、 銷售與收款環(huán)節(jié)

此環(huán)節(jié)確認(rèn)銷售收入并結(jié)轉(zhuǎn)銷售成本。

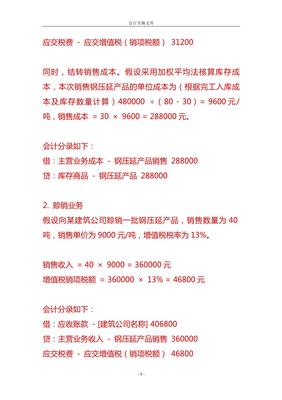

- 確認(rèn)銷售收入:根據(jù)銷售合同、出庫單及發(fā)票,借記“銀行存款”或“應(yīng)收賬款”,貸記“主營業(yè)務(wù)收入”及“應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)”。

- 結(jié)轉(zhuǎn)銷售成本:根據(jù)出庫產(chǎn)品的實(shí)際成本,借記“主營業(yè)務(wù)成本”,貸記“庫存商品”。

四、 特殊事項(xiàng)處理

- 委托加工:若企業(yè)接受委托進(jìn)行來料加工,收取加工費(fèi),則收到的委托方材料應(yīng)作備查登記,不納入自身存貨核算。加工完成時(shí),加工費(fèi)收入確認(rèn)為“主營業(yè)務(wù)收入”或“其他業(yè)務(wù)收入”。

- 存貨跌價(jià)準(zhǔn)備:由于鋼材市場價(jià)格波動(dòng)較大,期末需按成本與可變現(xiàn)凈值孰低原則,對原材料、在產(chǎn)品、庫存商品進(jìn)行減值測試,必要時(shí)計(jì)提存貨跌價(jià)準(zhǔn)備。

- 固定資產(chǎn)與折舊:軋機(jī)、起重設(shè)備、廠房等是重要資產(chǎn),需準(zhǔn)確計(jì)提折舊并計(jì)入制造費(fèi)用或管理費(fèi)用。

五、 稅務(wù)處理要點(diǎn)

- 增值稅:重點(diǎn)關(guān)注進(jìn)項(xiàng)稅額的合規(guī)抵扣(如取得合規(guī)運(yùn)輸發(fā)票)和銷項(xiàng)稅額的準(zhǔn)確計(jì)算。

- 企業(yè)所得稅:合理規(guī)劃成本費(fèi)用列支,確保稅前扣除憑證的合規(guī)性。研發(fā)費(fèi)用加計(jì)扣除等稅收優(yōu)惠政策若適用,應(yīng)做好備查資料歸集。

****:鋼壓延加工公司的賬務(wù)處理,重在構(gòu)建清晰的成本核算體系,實(shí)現(xiàn)料、工、費(fèi)的精細(xì)化管理。財(cái)務(wù)人員需深入理解生產(chǎn)工藝流程,確保成本歸集與分配的合理性,同時(shí)密切關(guān)注存貨與稅務(wù)風(fēng)險(xiǎn),為企業(yè)經(jīng)營決策提供準(zhǔn)確的財(cái)務(wù)數(shù)據(jù)支持。